Einleitung

Die Umsatzsteuer ist für viele Coaches ein leidiges, aber entscheidendes Thema. Seit dem 1. Januar 2025 hat sich die rechtliche Lage erheblich verändert – mit neuen Chancen, aber auch neuen Anforderungen. Besonders für systemisch arbeitende Coaches stellt sich die Frage: Wann ist Coaching steuerpflichtig – und wann steuerfrei? Dieser Beitrag hilft dir, die neuen Regelungen zu verstehen und sie richtig auf deine Praxis anzuwenden.

1. Coaching ist nicht gleich Coaching – entscheidend ist die Ausgestaltung

Umsatzsteuerrechtlich zählt nicht die Bezeichnung, sondern was du tatsächlich tust:

Beratendes Coaching: Fokus auf individuelle Problemlösung, Reflexion, Entscheidungsfindung → in der Regel steuerpflichtig

Lehrendes Coaching: Zielgerichtete Vermittlung von Fähigkeiten, Wissen oder beruflichen Kompetenzen → potenziell steuerfrei

Es kommt darauf an, ob dein Coaching eher einer Beratung oder einem Unterricht gleicht.

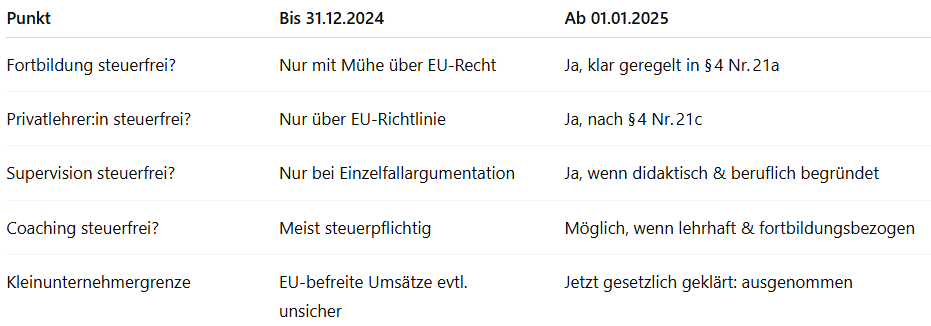

2. Was hat sich 2025 konkret verändert?

✅ „Fortbildung“ ist jetzt offiziell steuerfrei

Seit dem 01.01.2025 ist im § 4 Nr. 21 UStG auch die Fortbildung ausdrücklich als steuerbefreite Bildungsleistung aufgenommen. Coaching, das sich klar an beruflicher Weiterentwicklung orientiert, kann also steuerfrei sein, wenn:

du als berufsbildende Einrichtung agierst und

eine Bescheinigung der Landesbehörde nach § 4 Nr. 21a vorliegt.

✅ Privatlehrende Coaches können sich jetzt auf deutsches Recht berufen

Wenn du selbstständig und eigenverantwortlich unterrichtest – ohne institutionellen Träger – kannst du deine Coachings als unterrichtsähnliche Leistungen nach § 4 Nr. 21c UStG steuerfrei erbringen. Das war vorher nur über EU-Recht möglich.

3. Wann ist Coaching steuerfrei? – Die 3-Schritte-Logik

Coaching kann steuerfrei sein, wenn …

… es der beruflichen Qualifizierung dient

→ z. B. Führungskräfteentwicklung, Kommunikationskompetenz, Stressmanagement im Job… es didaktisch strukturiert ist

→ z. B. Lernziele, Module, Übungen, Transferphasen, Materialeinsatz… du es als „Unterricht“ (nicht Beratung) durchführst

→ z. B. anhand von Lehrplan, mit eigener pädagogischer Methodik

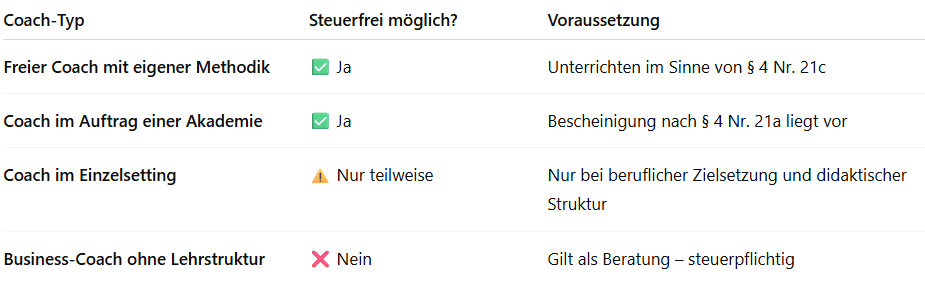

4. Was gilt für Einzelsettings?

Einzelcoachings sind steuerlich besonders heikel:

Beratung oder „Coaching-Gespräch“ auf Zuruf? → steuerpflichtig

Didaktisch eingebettetes Einzelcoaching innerhalb einer Weiterbildung? → kann steuerfrei sein

Coaching mit Arbeitgeberauftrag (z. B. Supervision, Teamentwicklung)? → steuerfrei möglich, wenn beruflicher Bezug nachweisbar ist

Wichtig: Dokumentiere dein Konzept – so kannst du dem Finanzamt deine Lehrabsicht klar machen.

5. Coaching steuerfrei abrechnen – so geht’s:

6. Fazit: Dein Coaching, deine Verantwortung

Die Neuregelung ab 2025 bringt mehr Klarheit – und mehr Möglichkeiten. Wenn du als systemische:r Coach strukturiert arbeitest, auf Lernziele fokussierst und dich als Lehrende:r verstehst, kannst du Umsatzsteuer sparen und rechtssicher handeln.

Wichtig ist: Gestalte dein Angebot nicht nur inhaltlich, sondern auch steuerlich bewusst. Und: Dokumentation ist alles.

Hier ghts zum Artikel: